Anlageberater und Anlagevermittler: Zwei Aufsichtsregime für dieselbe Tätigkeit

Teil 2: Welche Compliance-Vorgaben gelten für wen und wann?

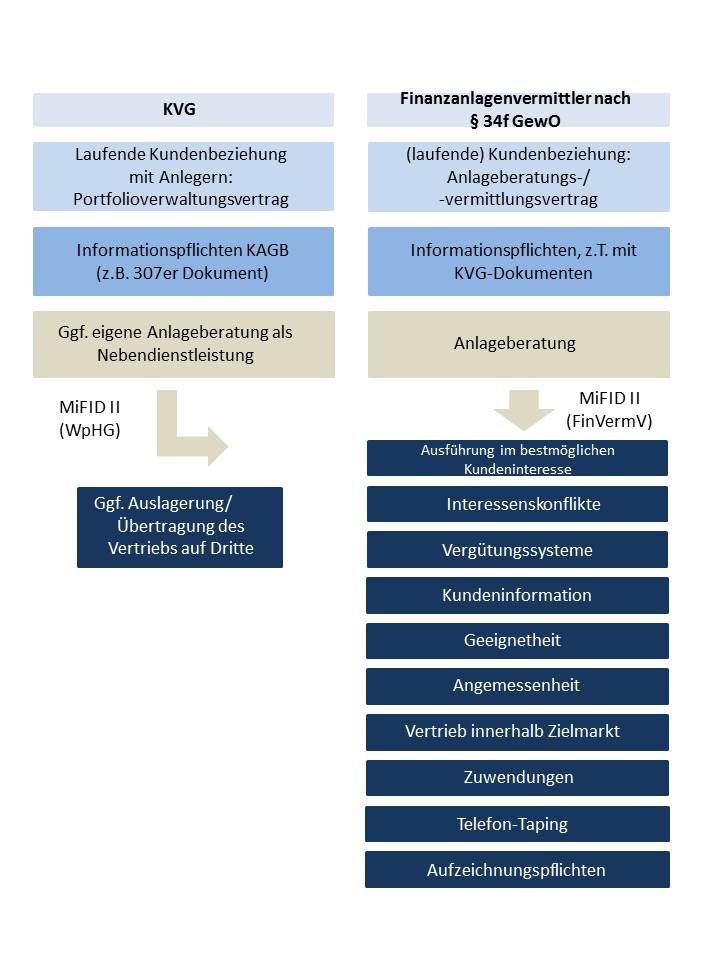

Im ersten Teil hatten wir über die zwei Aufsichtsregime für Anlageberater und Anlagevermittler nach § 34f GewO und dem KWG berichtet. Jetzt werfen wir einen genaueren Blick auf die Compliance-Vorgaben. Finanzanlagenvermittler nach der GewO fallen nicht unter das Wertpapierhandelsgesetz (WpHG), das die Regelungen der MiFID II für volllizensierte Anlageberater und Anlagevermittler umsetzt. Voraussichtlich ab Juni 2019 gilt aber die neue Finanzanlagenvermittlerverordnung (FinVermV), die einen Teil der MiFID II-Vorgaben auf die 34f-ler überträgt.

Sind die Finanzanlagenvermittler nun ebenso stark reguliert wie die Anlageberater und Anlagevermittler mit KWG-Erlaubnis?

Der Umgang mit Zuwendungen ist vergleichbar, allerdings für Finanzanlagenvermittler immer noch weniger streng. Unter beiden Aufsichtsregimen müssen Zuwendungen dem Kunden gegenüber offengelegt werden. Nach dem WpHG muss eine Zuwendung, die der Berater oder Vermittler erhält, immer auch der Qualitätssicherung der erbrachten Dienstleistung dienen. Dieses Erfordernis enthält die neue FinVermV nicht.

Im Rahmen der Anlageberatung ist die Pflicht zur Prüfung der Geeignetheit der Finanzanlage für den jeweiligen Investor unter beiden Regimen gleich. Bezüglich der Prüfung der Angemessenheit sieht die neue FinVermV eigene Regelungen vor, die den Anforderungen des WpHG aber weitestgehend entsprechen.

Künftig sollen auch Anlageberater und Anlagevermittler nach der GewO ihre Beratungs- und Vermittlungsgespräche aufzeichnen, wenn diese am Telefon erfolgen. Die Vorgaben hinsichtlich Telefon-Taping und Aufzeichnungspflicht elektronischer Kommunikation sind mit denen des WpHG für volllizensierte Berater vergleichbar. Bevor Finanzanlagenvermittler hier in eine neue Technik investieren, sollten sie überlegen, ob in ihrem Geschäftsmodell die Möglichkeit besteht, Beratungs- und Vermittlungsgespräche nur persönlich mit den Kunden und gerade nicht am Telefon zu führen.

Die Informationspflichten über Risiken, Kosten und Nebenkosten sowie die nun erforderliche Bereitstellung eines Informationsblatts in der neuen FinVermV sind mit denen des WpHG vergleichbar. Das ist aus Sicht der Politik, die hier auch den Verbraucherschutz als Motivation für die Novelle der FinVermV anführt, nur konsequent.

Im Umgang mit Interessenskonflikten wird die neue FinVermV an das WpHG angeglichen. Künftig müssen Interessenskonflikte nicht mehr nur offengelegt werden. Auch Finanzanlagenvermittler müssen nun vielmehr in einem ersten Schritt aktiv versuchen, Interessenskonflikte zu vermeiden. Und nur, wo das nicht gelingen kann, reicht eine Offenlegung des konkreten Interessenskonflikts aus. Anknüpfend an diese Regelung müssen künftig auch Anlageberater und Anlagevermittler nach der GewO bei der Ausgestaltung der Vergütung ihrer Vertriebsmitarbeiter streng darauf achten, dass Interessenskonflikte zwischen Kunden und Mitarbeitern vermieden werden.

Können sich Finanzanlagenvermittler zukünftig an der bestehenden Verwaltungspraxis der ESMA und der BaFin orientieren?

Für die Finanzanlagenvermittler sind die Auslegungshinweise der ESMA zu MiFID II nicht direkt anwendbar. Im Zweifelsfall können sie als guter Maßstab herangezogen werden. Aber auch hier gilt, was die BaFin seit Jahren in ihrer Verwaltungspraxis etabliert hat: der Proportionalitätsgrundsatz soll stets gewahrt bleiben. D.h. kleine Unternehmen, die mit einer 34f-Erlaubnis Anlageberatung und –vermittlung erbringen, dürfen bei der Umsetzung der Vorgaben ihrer Größe und dem Umfang ihrer Geschäftstätigkeit Rechnung tragen.

Und unterm Strich?

Insgesamt sind die Vorgaben des WpHG an volllizensierte Anlageberater und Anlagevermittler immer noch weitgehender als die der neuen FinVermV. So muss etwa ein Wertpapierdienstleistungsunternehmen, das Anlageberatung und Anlagevermittlung unter einer KWG-Lizenz erbringt, über eine ordnungsgemäße Geschäftsorganisation verfügen, die u.a. ein angemessenes und wirksames Risikomanagement umfasst. Außerdem muss das Unternehmen Vorkehrungen treffen, die die Kontinuität und Regelmäßigkeit der Wertpapierdienstleistung gewährleisten, es muss Zielvorgaben so ausgestalten, umsetzen und überwachen, dass Kundeninteressen nicht beeinträchtigt werden, sowie über solide Sicherheitsmechanismen für Informationsübermittlungswege verfügen, die das Risiko des unbefugten Zugriffs minimieren oder verhindern. Auch die Anforderungen an die Geschäftsleiter sind für volllizensierte Unternehmen höher.

Das mag den Finanzanlagenvermittlern dennoch nur ein kleiner Trost sein. Auf sie kommt durch die neue FinVermV ein Organisationsaufwand zu, der erst einmal umgesetzt werden muss. Vor dem Hintergrund der kommenden BaFin-Aufsicht empfiehlt es sich vor allem, die bestehenden internen Geschäftsprozesse an die neuen Vorgaben anzupassen und die Anpassungen auch zu dokumentieren. Die neuen Prozesse können etwa in Arbeitsanweisungen und/oder Dokumentenvorlagen niedergelegt werden. Auf diese Weise kann auch sichergestellt werden, dass eine etwaige Prüfung durch die BaFin an Schrecken verliert.