Im letzten halben Jahr gab es viele Diskussionen darüber, wer denn nun künftig die Aufsicht über die Finanzanlagenvermittler erhalten soll: wie bisher die regionalen Gewerbeämter bzw. die Industrie- und Handelskammern oder die BaFin. Ein Gesetzt, das die Aufsicht auf die BaFin überträgt, ist noch nicht verabschiedet, zeichnet sich aber ab. Seit 1. August 2020 gilt eine geänderte Finanzanlagevermittler-Verordnung (FinVermV), die die Wohlverhaltenspflichten für Finanzanlagenvermittler dem MiFIDII-Regime annähert. Wir hatten bereits früher dazu berichtet hier.

Die Neuerungen im Überblick

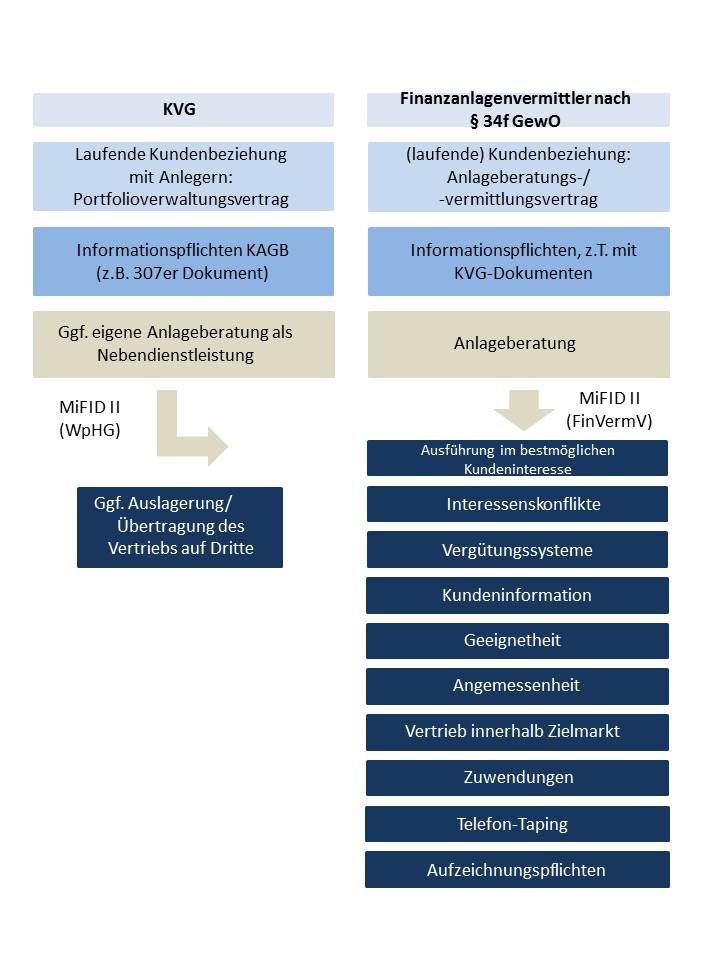

In § 11a FinVermV regelt den Umgang mit Interessenskonflikten. Bislang gab es nur eine Hinweispflicht gegenüber den beratenen Kunden, wenn ein Interessenskonflikt seitens des Vermittlers vorlag. Nun gibt es neue Vorgaben zur Vermeidung, zum Umgang und zur Offenlegung von Interessenskonflikten, die denen des WpHG, das für volllizensierte Anlageberater und Anlagevermittler gilt, angeglichen sind. Interessenskonflikte müssen nun zuerst durch geeignete Maßnahmen vermieden werden. Sollte das im Einzelfall nicht gehen, müssen weitere Maßnahmen ergriffen werden, die eine Beeinträchtigung der Anlagerinteressen vermeidet. Und erst wenn die Maßnahmen insgesamt nicht ausreichen, sind die Interessenskonflikte dem Anleger gegenüber offenzulegen. Mit dieser Regelung Hand in Hand geht die allgemeine Verhaltenspflicht des § 11 FinVermV, wonach der Finanzanlagenvermittler verpflichtet ist, seine Tätigkeit mit der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit im bestmöglichen Interesse des Anlegers auszuüben.

Eine weitere Neuregelung betrifft die Vergütung. Bislang gab es für Finanzanlagevermittler keine Vorgaben zur Ausgestaltung der Vergütung. § 11a Abs. 3 FinVermV sieht nun eine solche Regelung vor. Danach müssen Finanzanlagevermittler für die Vergütung ihrer Mitarbeiter Grundsätze und Praktiken festlegen und umsetzten, um sicherzustellen, dass durch die Vergütungspolitik keine Interessenskonflikte der Berater gegenüber den Kunden entstehen oder gefördert werden. Im Ergebnis müssen künftig variable Vergütungskomponenten an qualitativen Kriterien orientiert sein, um Anlegerinteressen Priorität einräumen zu können.

Zuwendungen etwa in Form von Abschluss-, Vertriebs- oder Bestandsprovisionen sind in den Vertriebsketten für Fondsanteile gängige Praxis. § 17 FinVermV verlangt, dass weiterhin Zuwendungen gegenüber den Anlegern offengelegt werden, neu ist, dass ausdrücklich normiert ist, dass Zuwendungen nur dann angenommen werden dürfen, wenn sie nicht nachteilig auf die Qualität der Beratung und Vermittlung auswirken und Kundeninteressen dadurch nicht beeinträchtigt werden.

Die Prüfung, ob eine Anlageempfehlung für den Kunden geeignet ist, erfolgt nun nach § 16 FinVermV mit einem Verweis auf Art. 54 und 55 der MiFID-DelVO. Die Geeignetheitsprüfung ist also nun spezifiziert. So gelten etwa über die Verweise nun auch die ESMA-Guidelines zur Geeignetheitsprüfung nach MiFID II für Finanzanlagenvermittler. Der Finanzanlagenvermittler hat also nun im Rahmen der Anlageberatung vom Anleger alle Informationen (1) über Kenntnisse und Erfahrungen des Anlegers in Bezug auf bestimmte Arten von Finanzanlagen, (2) über die finanziellen Verhältnisse des Anlegers, einschließlich seiner Fähigkeit, Verluste zu tragen, und (3) über seine Anlageziele, einschließlich seiner Risikotoleranz, einzuholen, die erforderlich sind, um dem Anleger eine Finanzanlage empfehlen zu können, die für ihn geeignet ist und insbesondere seiner Risikotoleranz und seiner Fähigkeit, Verluste zu tragen, entspricht. Sofern eine Anlage nicht geeignet ist, darf sie nicht empfohlen werden. Sofern der Vermittler die erforderlichen Informationen nicht erlangt, darf er dem Anleger im Rahmen der Anlageberatung keine Finanzanlage empfehlen.

Mit der neuen erweiterten Pflicht zur Geeignetheitsprüfung geht einher, dass das bisherige Beratungsprotokoll durch eine Geeignetheitserklärung ersetzt wird (§ 18 FinVermV).

Schließlich trifft aus Beweissicherungsgründen nun nach § 18a FinVermV auch die Finanzanlagenvermittler die Pflicht, Telefongespräche und elektronische Kommunikation aufzuzeichnen, soweit diese sich auf die Vermittlung oder Beratung von Finanzanlagen bezieht. Persönliche Gespräche sind auf einem dauerhaften Datenträger zu dokumentieren. Damit trifft nun auch die Finanzanlagenvermittler, was der Markt seit MiFID II bereits umgesetzt hat.

Ausblick

Die FinVermV soll künftig in das WpHG integriert werden und es soll einen neuen Erlaubnistatbestand für Finanzanlagendienstleister ebenfalls im WpHG geben. Die Regelung in der GewO würde damit entfallen.

Eine hohe Anzahl der Finanzanlagenvermittler verfügen gleichzeitig über eine Erlaubnis als Versicherungsvermittler. Sollte die Aufsicht der BaFin über die Finanzanlagenvermittler kommen, würde das für die Vermittler mit doppelter Erlaubnis eine doppelte Beaufsichtigung bedeuten, nämlich einerseits für die Tätigkeit als Finanzanlagenvermittler durch die BaFin und andererseits als Versicherungsvermittler weiterhin durch die regionalen Gewerbeämter bzw. Industrie- und Handelskammern.