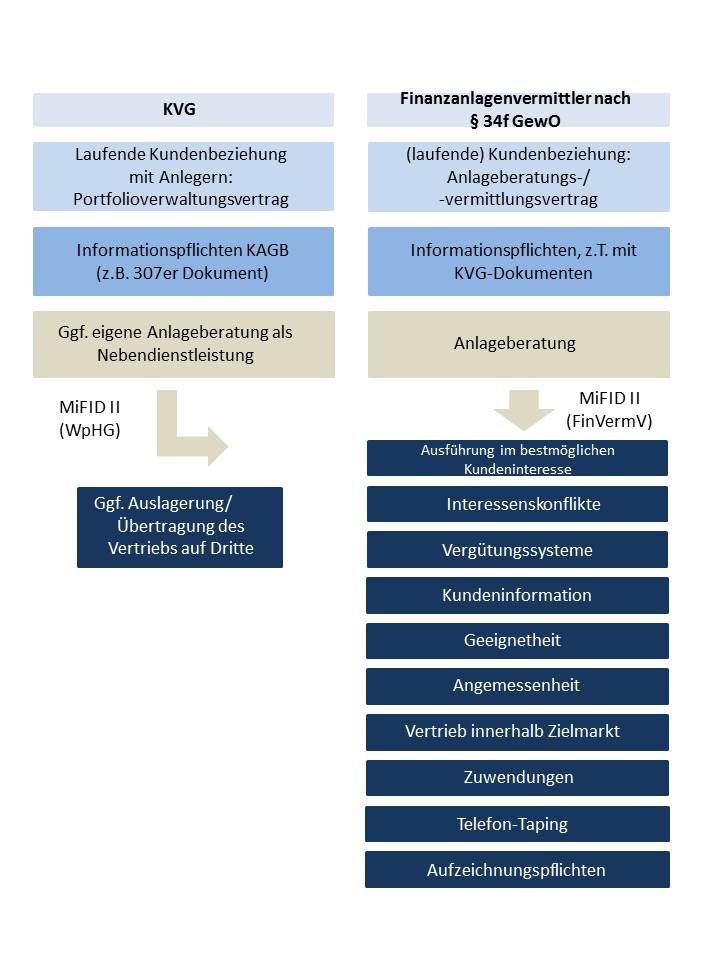

Kapitalverwaltungsgesellschaften (KVGen) treffen zum Vertrieb ihrer Fondsprodukte regelmäßig Vertriebsvereinbarungen mit Finanzanlagenvermittlern, die unter einer Gewerbeerlaubnis nach § 34 f GewO tätig werden. KVGen können sich dadurch ein breites Vertriebsnetz sichern. Der Beratungs- bzw. Vermittlungsvertrag wird dann unmittelbar zwischen dem potentiellen Anleger und dem Finanzanlagenvermittler geschlossen.

Die folgende Grafik veranschaulicht am Beispiel der Anlageberatung und unter Berücksichtigung des Entwurfs der neuen FinVermV, welche regulatorischen Pflichten der Zweiten Finanzmarktrichtlinie (MiFID II) die KVG und welche der Finanzanlagenvermittler in dem Dreiecksverhältnis KVG-Finanzanlagenvermittler-Anleger erfüllen müssen. Erbringt die KVG die Beratungsleistung selbst, trifft sie das volle MiFID II-Programm, wie es das WpHG vorsieht.

In der Grafik wird deutlich, dass die Finanzanlagenvermittler nicht 1:1 die MiFID-Dokumente der KVG verwenden können, weil sie eigene Pflichten gegenüber den beratenen Anlegern haben.

On June 4, 2019 ESMA published updates questions and answers on the application of the AIFM Directive (available here) and the UCITs Directive (available here). ESMA’s intention of publishing und regularly updating the Q&A documents ensures common supervisory approaches and practices in relation to both the AIFM Directive and the UCITS Directive and their implementing measures.

The latest update refers to the depositories and the possibilities to delegate the safekeeping of assets of the funds. ESMA clarifies that supporting tasks that are linked to depositary tasks such as administrative or technical functions performed as part of the depositary tasks could be entrusted to third parties where all of the following conditions are met:

the execution of the tasks does not involve any discretionary judgement or interpretation by the third party in relation to the depositary functions;

the execution of the tasks does not require specific expertise in regard to the depositary function; and

the tasks are standardised and pre-defined.

Where depositaries entrust tasks to third parties and give them the ability to transfer assets belonging to AIFs or UCITS without requiring the intervention of the depositary, these arrangements are subject to the delegation requirements, in Germany subject to Para. 36 KAGB.

Another question relates to the supervision of branches of depositories. The AIFM Directive, the UCITS Directive, the CRD and the MiFID II do not grant any passporting rights for depositary activities in relation to safekeeping assets for AIFs or UCITS. Branches of depositories located in the home Member State of the AIF or UCITS that is not the home Member State of the depositary’s head office may also be subject to local authorisation in order to perform depositaries activities in relation to AIFs or UCITS. In this case, the competent authority for supervising the activities in relation to AIFs or UCITS is the one located in the Member State of the depository’s branch.

The guidance provided by ESMA in the Q&A documents for AIFs and UCITS regarding the depository function do not contain any surprising elements but further strengthen the harmonized interpretation and application of the AIFM and UCITS Directives in Europe.

Anlageberater und Anlagevermittler: Zwei Aufsichtsregime für dieselbe Tätigkeit

Teil 2: Welche Compliance-Vorgaben gelten für wen und wann?

Im ersten Teil hatten wir über die zwei Aufsichtsregime für Anlageberater und Anlagevermittler nach § 34f GewO und dem KWG berichtet. Jetzt werfen wir einen genaueren Blick auf die Compliance-Vorgaben. Finanzanlagenvermittler nach der GewO fallen nicht unter das Wertpapierhandelsgesetz (WpHG), das die Regelungen der MiFID II für volllizensierte Anlageberater und Anlagevermittler umsetzt. Voraussichtlich ab Juni 2019 gilt aber die neue Finanzanlagenvermittlerverordnung (FinVermV), die einen Teil der MiFID II-Vorgaben auf die 34f-ler überträgt.

Sind die Finanzanlagenvermittler nun ebenso stark reguliert wie die Anlageberater und Anlagevermittler mit KWG-Erlaubnis?

Der Umgang mit Zuwendungen ist vergleichbar, allerdings für Finanzanlagenvermittler immer noch weniger streng. Unter beiden Aufsichtsregimen müssen Zuwendungen dem Kunden gegenüber offengelegt werden. Nach dem WpHG muss eine Zuwendung, die der Berater oder Vermittler erhält, immer auch der Qualitätssicherung der erbrachten Dienstleistung dienen. Dieses Erfordernis enthält die neue FinVermV nicht.

Im Rahmen der Anlageberatung ist die Pflicht zur Prüfung der Geeignetheit der Finanzanlage für den jeweiligen Investor unter beiden Regimen gleich. Bezüglich der Prüfung der Angemessenheit sieht die neue FinVermV eigene Regelungen vor, die den Anforderungen des WpHG aber weitestgehend entsprechen.

Künftig sollen auch Anlageberater und Anlagevermittler nach der GewO ihre Beratungs- und Vermittlungsgespräche aufzeichnen, wenn diese am Telefon erfolgen. Die Vorgaben hinsichtlich Telefon-Taping und Aufzeichnungspflicht elektronischer Kommunikation sind mit denen des WpHG für volllizensierte Berater vergleichbar. Bevor Finanzanlagenvermittler hier in eine neue Technik investieren, sollten sie überlegen, ob in ihrem Geschäftsmodell die Möglichkeit besteht, Beratungs- und Vermittlungsgespräche nur persönlich mit den Kunden und gerade nicht am Telefon zu führen.

Die Informationspflichten über Risiken, Kosten und Nebenkosten sowie die nun erforderliche Bereitstellung eines Informationsblatts in der neuen FinVermV sind mit denen des WpHG vergleichbar. Das ist aus Sicht der Politik, die hier auch den Verbraucherschutz als Motivation für die Novelle der FinVermV anführt, nur konsequent.

Im Umgang mit Interessenskonflikten wird die neue FinVermV an das WpHG angeglichen. Künftig müssen Interessenskonflikte nicht mehr nur offengelegt werden. Auch Finanzanlagenvermittler müssen nun vielmehr in einem ersten Schritt aktiv versuchen, Interessenskonflikte zu vermeiden. Und nur, wo das nicht gelingen kann, reicht eine Offenlegung des konkreten Interessenskonflikts aus. Anknüpfend an diese Regelung müssen künftig auch Anlageberater und Anlagevermittler nach der GewO bei der Ausgestaltung der Vergütung ihrer Vertriebsmitarbeiter streng darauf achten, dass Interessenskonflikte zwischen Kunden und Mitarbeitern vermieden werden.

Können sich Finanzanlagenvermittler zukünftig an der bestehenden Verwaltungspraxis der ESMA und der BaFin orientieren?

Für die Finanzanlagenvermittler sind die Auslegungshinweise der ESMA zu MiFID II nicht direkt anwendbar. Im Zweifelsfall können sie als guter Maßstab herangezogen werden. Aber auch hier gilt, was die BaFin seit Jahren in ihrer Verwaltungspraxis etabliert hat: der Proportionalitätsgrundsatz soll stets gewahrt bleiben. D.h. kleine Unternehmen, die mit einer 34f-Erlaubnis Anlageberatung und –vermittlung erbringen, dürfen bei der Umsetzung der Vorgaben ihrer Größe und dem Umfang ihrer Geschäftstätigkeit Rechnung tragen.

Und unterm Strich?

Insgesamt sind die Vorgaben des WpHG an volllizensierte Anlageberater und Anlagevermittler immer noch weitgehender als die der neuen FinVermV. So muss etwa ein Wertpapierdienstleistungsunternehmen, das Anlageberatung und Anlagevermittlung unter einer KWG-Lizenz erbringt, über eine ordnungsgemäße Geschäftsorganisation verfügen, die u.a. ein angemessenes und wirksames Risikomanagement umfasst. Außerdem muss das Unternehmen Vorkehrungen treffen, die die Kontinuität und Regelmäßigkeit der Wertpapierdienstleistung gewährleisten, es muss Zielvorgaben so ausgestalten, umsetzen und überwachen, dass Kundeninteressen nicht beeinträchtigt werden, sowie über solide Sicherheitsmechanismen für Informationsübermittlungswege verfügen, die das Risiko des unbefugten Zugriffs minimieren oder verhindern. Auch die Anforderungen an die Geschäftsleiter sind für volllizensierte Unternehmen höher.

Das mag den Finanzanlagenvermittlern dennoch nur ein kleiner Trost sein. Auf sie kommt durch die neue FinVermV ein Organisationsaufwand zu, der erst einmal umgesetzt werden muss. Vor dem Hintergrund der kommenden BaFin-Aufsicht empfiehlt es sich vor allem, die bestehenden internen Geschäftsprozesse an die neuen Vorgaben anzupassen und die Anpassungen auch zu dokumentieren. Die neuen Prozesse können etwa in Arbeitsanweisungen und/oder Dokumentenvorlagen niedergelegt werden. Auf diese Weise kann auch sichergestellt werden, dass eine etwaige Prüfung durch die BaFin an Schrecken verliert.

Im Juni 2019

wird voraussichtlich die neue Finanzanlagenvermittlerverordnung (FinVermV)

in Kraft treten, die einen Teil des Pflichtenregimes der zweiten Finanzmarktrichtlinie

(MiFID II) auf die Finanzanlagenvermittler nach § 34f der Gewerbeordnung

(GewO) überträgt. Parallel dazu sollen die Finanzanlagenvermittler

künftig der BaFin als Aufsichtsbehörde unterstellt werden.

Zur

Vorbereitung auf das neue Aufsichtsregime empfiehlt es sich vor allem, die

bestehenden internen Geschäftsprozesse an die künftigen Vorgaben anzupassen und

die Anpassung auch zu dokumentieren. Auf diese Weise kann auch sichergestellt

werden, dass eine etwaige Prüfung durch die BaFin ihren Schrecken verliert.

Um die neuen Vorgaben leichter im Überblick zu finden, haben wir eine Lesefassung der novellierten FinVermV erstellt. Grundlage ist der Referentenentwurf des Bundesministeriums für Wirtschaft und Energie vom 07. November 2018.

Im Zuge der Finanzkrise mussten viele Banken vom Staat bzw. vom Steuerzahler gerettet werden (sog. Bail-out). Als Konsequenz aus den Erfahrungen der Finanzkrise wurde auf EU-Ebene ein einheitlicher Bankenabwicklungsmechanismus (Single Resolution Mechanism – SRM) entwickelt. Der Finanzstabilitätsrat (Financial Stability Board – FSB) der G20 hat zudem zwanzig Schlüsselmerkmale für ein effektives Abwicklungssystem für Kreditinstitute und Wertpapierfirmen aufgestellt, die von der sog. Abwicklungsrichtlinie (Bank Recovery and Resolution Directive – BRRD) für die EU umgesetzt werden. Die Regelungen der BRRD werden in Deutschland wiederum durch das Sanierungs- und Abwicklungsgesetz (SAG) umgesetzt. Eines der Kernelemente dieser Abwicklungsregelungen ist, dass in Zukunft nicht mehr der Staat bzw. der Steuerzahler, sondern die Eigentümer und Gläubiger einer Bank deren Verluste tragen (sog. Bail-in).

Mit der Veröffentlichung des Entwurfs der Mindestanforderungen zur Umsetzbarkeit des Bail-in (MaBail-in) durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) werden die Regelungen des SAG konkretisiert und einheitliche Anforderungen an die Banken in Deutschland zur Vorbereitung eines möglichen Bail-in im Zuge einer Abwicklungsmaßnahme formuliert. Bisher legt die BaFin als Abwicklungsbehörde diese Anforderungen lediglich institutsspezifisch im Rahmen der individuellen Abwicklungsplanung fest. Die BaFin hat ihren Entwurf bis zum 01. März 2019 öffentlich konsultiert.

Für welche Banken die MaBail-in gilt, wie der Bail-in als Abwicklungsinstrument funktioniert und welche Anforderungen die Banken zur Durchführung eines Bail-in erfüllen müssen, stellt dieser Beitrag im Überblick dar.

Anwendungsbereich: Für welche Banken gelten die MaBail-in?

Die Anforderungen der MaBail-in richten sich an alle Banken und Institute, für die die BaFin direkte Abwicklungsbehörde ist. Größere Banken, die hingegen unter die direkte Verantwortung des Ausschusses für einheitliche Abwicklung (Single Resolution Board –SRB) fallen, erhalten von dem SRB, in Zusammenarbeit mit der BaFin, eigene Anforderungen und sind daher nicht an die MaBail-in gebunden.

Bail-in als ein mögliches Abwicklungsinstrument

Der BaFin als Abwicklungsbehörde stehen fünf verschiedene Abwicklungsinstrumente zur Verfügung, die sie einzeln oder kombiniert anwenden kann. Der Bail-in ist eines davon. Im Folgenden werden zunächst alle zur Verfügung stehenden Abwicklungsinstrumente kurz vorgestellt, bevor danach ausführlicher auf den Bail-in eingegangen wird.

Beteiligung der Inhaber relevanter Kapitalinstrumente

Relevante Kapitalinstrumente (Instrumente des zusätzlichen Kernkapitals und/oder Ergänzungskapitals) können herabgeschrieben oder in Anteile oder andere Instrumente des harten Kernkapitals umgewandelt werden. Dadurch können die Inhaber der Kapitalinstrumente ihre Positionen vollständig verlieren;

Gläubigerbeteiligung (Bail-in)

Berücksichtigungsfähige Verbindlichkeiten eines Instituts können ganz oder teilweise herabgeschrieben oder in andere Instrumente des harten Kernkapitals umgewandelt werden. Im Einzelnen siehe dazu unten;

Unternehmensveräußerung

Die Abwicklungsbehörde kann das Institut ohne Zustimmung der Anteilsinhaber auf einen Dritten übertragen;

Übertragung auf ein Brückeninstitut

Anteile oder Vermögenswerte, Rechte und Verbindlichkeiten des in Abwicklung befindlichen Instituts können auf ein Brückeninstitut übertragen werden. Dieses ist mit dem Ziel zu betreiben, den Zugang zu kritischen Funktionen zu erhalten und es innerhalb von zwei Jahren unter angemessenen Bedingungen an einen oder mehrere private Erwerber zu veräußern;

Übertragung auf eine Vermögensverwaltungsgesellschaft

Vermögenswerte, Rechte und Verbindlichkeiten eines in Abwicklung befindlichen Instituts können ohne Zustimmung der Anteilseigner auf eine für die Vermögensverwaltung gegründete Zweckgesellschaft übertragen werden. Die Übertragung auf eine Vermögensverwaltungsgesellschaft ist nur zusammen mit einem oder mehreren anderen Abwicklungsinstrumenten möglich.

Wesentliche Ziele und Regelungsmechanismen des Bail-in

Der Bail-in verfolgt zwei Ziele: Zum einen sollen Fehlanreize zur Auslagerung von Verlusten insbesondere auf Staat und Steuerzahler vermieden werden. Zum anderen soll ein Bail-in die für die Finanzstabilität oder Realwirtschaft bedeutsamen Funktionen einer Bank mit Kapital ausstatten und damit ihre Fortführung ermöglichen. Dafür sieht der Bail-in zwei aufeinander folgende Schritte vor.

In einem ersten Schritt werden die Eigentumsanteile an der Bank gelöscht und, sofern erforderlich, die Verbindlichkeiten der Bank herabgeschrieben. Die Eigentumsanteile und Verbindlichkeiten werden ohne Ausgleich oder Gegenleistung reduziert, bis Vermögenswerte und Verbindlichkeiten der Bank ausgeglichen sind. Damit ist sichergestellt, dass die Eigentümer und Gläubiger die Konsequenzen für das Handeln der Bank tragen; Fehlanreizen wird damit vorgebeugt.

In einem zweiten Schritt kann eine Umwandlung von Verbindlichkeiten in Eigenkapitalinstrumente vorgenommen werden. Eine Umwandlung ist als Reduktion der Forderung eines Gläubigers bei gleichzeitiger Kompensation durch Eigenkapitalinstrumente in angemessener Höhe zu verstehen und dient damit der Rekapitalisierung des Instituts. Die Umwandlung ist dabei so zu bemessen, dass die Höhe des geschaffenen Eigenkapitals die Fortführung der realwirtschaftlich oder aus Finanzstabilitätssicht bedeutsamen Funktionen ermöglicht.

MaBail-in: Bereitzustellende Informationen zur Durchführung des Bail-in

Um die beiden oben genannten Schritte durchführen zu können, muss der Bail-in präzise ausgestaltet sein und zuverlässig und zügig umgesetzt werden können. Das stellen die Vorgaben der MaBail-in sicher. Die heute verfügbaren Datenhaushalte der Banken stammen aus der Zeit vor der Einführung des Abwicklungsregimes und wären daher oftmals nicht ad hoc verfügbar. Dies ist aber zur Durchführung des Bail-in unerlässlich. Die MaBail-in stellen daher Anforderungen auf, welche Daten und Informationen von den Banken bereitzustellen sind und wie die Institute technisch-organisatorisch ausgestattet sein müssen, um die geforderten Informationen fristgerecht bereitstellen zu können. Diese umfassen Informationen zu Verbindlichkeiten sowie weitere umsetzungsrelevante Informationen.

Diespezifische Informationen zu den Verbindlichkeiten ermöglichen es der BaFin in einer Abwicklungssituation die für den Bail-in notwendigen Berechnungen und Auswirkungsanalysen durchzuführen. Die Informationen müssen in angemessener Qualität, Aktualität und Granularität vorliegen. Anzugeben sind z.B. die Art der Verbindlichkeit, ihr Buchwert, der vertragliche Fälligkeitszeitpunkt und bestehende Gebühren. Entscheidend ist, dass die Daten hinreichend standardisiert sind, um auch in der Unsicherheit einer Abwicklungssituation zuverlässig nutzbar zu sein. Die Informationen sind zu einem vorgegebenen Stichtag bereitzustellen und innerhalb von 24 Stunden nach Aufforderung durch die BaFin zu liefern. Zu den weiteren umsetzungsrelevanten Informationen gehören v.a. Informationen zur Berechnung der Eigenmittel und zur Rechnungslegung, was der Abschätzung der Bail-in Effekte dient.

MaBail-in: Technisch-organisatorische Ausstattung zur Durchführung des Bail-in

Damit die Bereitstellung der Daten und die praktische Umsetzung des Bail-in im Abwicklungsfall möglich ist, müssen die Banken Prozesse, zugehörige Systeme sowie technische und personelle Ressourcen vorhalten. Diese müssen jederzeit einsatzbereit sein. Zudem müssen sie sicherstellen können, dass alle der BaFin übermittelten Informationen vollständig, sachlich und inhaltlich richtig sowie konsistent sind und zeitlich und rechtlich korrekt zugeordnet wurden. Die vorzuhaltenden Ressourcen und Ausstattungen befähigen die Banken gleichzeitig interne Auswirkungsanalysen zu erstellen, die die Auswirkungen des Bail-in auf Eigenmittel und Rechnungslegung abbilden. Die Auswirkungsanalysen sind innerhalb von 12 Stunden nach Aufforderung durch die BaFin vorzunehmen.

Fazit

Mit der MaBail-in stehen erstmals einheitliche Mindestanforderungen zur Umsetzbarkeit eines Bail-in fest. Bislang wurden die Anforderungen zur Durchführung eines Bail-in institutsspezifisch von der BaFin festgelegt. Die Standardisierung der bereitzustellenden Informationen und der vorzuhaltenden technisch-organisatorischen Anforderungen sollen ermöglichen, dass die Banken auch in der kritischen Situation einer Abwicklung der BaFin die zur Durchführung eines Bail-in erforderlichen Informationen und Daten zur Verfügung stellen können. Oberstes Ziel ist es, dass ein Bail-in im Abwicklungsfall tatsächlich durchgeführt werden kann und ein Bail-out vermieden wird.

Am 05. Februar 2019 haben sich das EU-Parlament und die Mitgliedsstaaten politisch über den Vorschlag der EU-Kommission vom März 2018 über einheitliche Regelungen des sog. Pre-Marketing im Zusammenhang mit dem grenzüberschreitenden Fondsvertrieb geeinigt (Pressemitteilung abrufbar hier ).

Der Kommissionvorschlag beinhaltet sowohl Änderungen der Verordnungen über Europäische Risikokapitalfonds (EuVECA) und Europäische Fonds für soziales Unternehmertum (EuSEF) als auch Änderungen der Richtlinie über Verwalter alternativer Investmentfonds (AIFMD). Zukünftig soll das sog. Pre-Marketing von Fondsmanagern EU-weit reguliert sein und damit einen einheitlichen Regelungsrahmen im EU-Binnenmarkt etablieren, um den grenzüberschreitenden Fondsvertrieb zu vereinfachen. Nähere Informationen zu diesem Thema finden Sie in diesem früheren Blogbeitrag.

Am 18. Februar 2019 hat die European Securities and Markets Authority (ESMA) beschlossen, ihre Produktinterventionsmaßnahmen bezüglich binärer Optionen für drei weitere Monate ab dem 02. April 2019 zu den gleichen Bedingungen wie die vorhergehende Verlängerungsentscheidung beizubehalten. Die Vermarktung, der Vertrieb und der Verkauf binärer Optionen an Privatkunden bleiben auf europäischer Ebene damit weiterhin verboten.

Nach sorgfältiger Prüfung geht die ESMA weiterhin davon aus, dass im Zusammenhang mit dem Vertrieb binärer Optionen ein Anlegerschutzproblem besteht. Genauere Hintergründe des Verbots und tiefergehende Informationen zum Thema finden Sie in unseren früheren Blogartikeln hier.

Auf nationaler Ebene hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) schon am 29. November 2018 den Entwurf einer Allgemeinverfügung zur Beschränkung des Vertriebs von binären Optionen an Kleinanleger veröffentlicht, um sicherzustellen, dass der Anlegerschutz in Deutschland unabhängig von der Verlängerung europäischer Maßnahmen dauerhaft gewährleistet ist. Bis zum 20. Dezember 2018 konnte zu diesem Entwurf Stellung genommen werden. Zu welchem Zeitpunkt die Allgemeinverfügung endgültig ergeht und wie sich die Stellungnahmen auswirken werden, ist noch offen.

Auslagerungen werden gerade in Zeiten von innovativen, digitalen Finanztechnologien (FinTech) immer wichtiger. Denn durch die Auslagerung, also die Übertragung von bestimmten Aufgaben auf externe Dienstleister, haben etablierte Bank- und Zahlungsdienstleistungsinstitute die Möglichkeit, sich Zugang zu den neuesten technischen Entwicklungen zu verschaffen, wenn sie diese nicht selbst entwickeln.

Am 25. Februar 2019 hat die Europäische Bankenaufsichtsbehörde (European Banking Authority – EBA) ihren finalen Bericht über neue Leitlinien zur Auslagerung veröffentlicht, die am 30. September 2019 in Kraft treten werden. Damit werden die CEBS-Leitlinien (Committee of European Banking Supervisors, Vorgängerbehörde der EBA) von 2006 abgelöst, die nur für Kreditinstitute gelten. Die neuen Leitlinien sollen nicht nur für Kreditinstitute, sondern auch für Zahlungsdienstleister (nachfolgend zusammen Institute) gelten und somit die bestehenden Auslagerungsregelungen für die Marktteilnehmer vereinheitlichen (sog. level playing field). Auch die Empfehlungen der EBA zur Auslagerungen an Cloud-Dienstleister aus dem Jahr 2017 wurden in die neuen Leitlinien aufgenommen und somit ein vollumfängliches Regelwerk zur Auslagerung geschaffen.

Inhalt der neuen Leitlinien

Im Einzelnen

sehen die neuen Auslagerungs-Leitlinien insbesondere folgende Regelungen vor:

Die EBA empfiehlt, dass Institute vor geplanten Auslagerungsvereinbarungen

die zuständige Behörde informieren

bzw. mit ihr in einen Dialog über die geplante Auslagerung treten,

insbesondere, wenn kritische Funktionen ausgelagert werden sollen.

Die EBA-Leitlinien stellen zudem

Regelungen für Auslagerungen innerhalb

einer Gruppe auf. Bei gruppeninternen Auslagerungen müssen die EU-Mutterunternehmen

z.B. sicherstellen, dass interne Prozesse und Mechanismen so strukturiert sind,

dass die Vorgaben der Leitlinien umgesetzt werden können.

Die neuen Leitlinien enthalten zudem eine Negativliste über Sachverhalte, die

nicht als Auslagerung zu qualifizieren sind. So wird zum Beispiel klargestellt,

dass weder die Unterhaltung von Räumlichkeiten eines Instituts, noch der Bezug

von Gütern und Versorgungsdienstleistungen (wie Strom, Telefon etc.) eine

Auslagerung darstellt.

Die Geschäftsführung eines Instituts muss

eine schriftliche Auslagerungs-Policy

beschließen, diese regelmäßig überprüfen und ihre Umsetzung sicherstellen. Die

Regelungen, die die EBA in den Leitlinien vorgibt, sind wesentlich

detaillierter als die Vorgaben des BaFin Rundschreibens 09/2017 (BA) –

Mindestanforderungen an das Risikomanagement (MaRisk).

Gleiches gilt für die Vorgaben zu

möglichen Interessenskonflikten, die

aufgrund von Auslagerungen entstehen können. Diese sind zu identifizieren, zu

bewerten und zu managen. Zudem sehen die Leitlinien Regelungen für

Interessenskonflikte vor, die bei gruppeninternen Auslagerungen entstehen.

Geregelt ist zudem die Führung eines

detaillierten Registers über alle

Auslagerungsvereinbarungen. Das Register soll z.B. zwischen der Auslagerung von

kritischen bzw. wichtigen Funktionen und anderen Auslagerungen unterscheiden. Die

Leitlinien sehen Regelungen zu den Informationen vor, die in dem Register für

alle Auslagerungen vorzuhalten sind, sowie Regelungen zu zusätzlichen

Informationen, die im Falle der Auslagerung kritischer Funktionen vorzuhalten

sind.

Bevor Auslagerungsvereinbarungen geschlossen

werden, sollen die Institute eine fundierte Analyse durchführen (pre-outsourcing analysis). Dabei soll z.B.

bewertet werden, ob es sich um die Auslagerung von kritischen Funktionen

handeln wird, ob die aufsichtsrechtlichen Anforderungen an Auslagerungen

erfüllt werden und ob eine angemessenen due diligence Prüfung des

Auslagerungsunternehmens durchgeführt wurde.

Auch bzgl. des Inhalts von Auslagerungsverträgen sehen die Leitlinien detaillierte

Regelungen vor, die über die Vorgaben der MaRisk deutlich hinausgehen und

konkreter die Anforderungen an aufsichtsrechtlich zulässige

Auslagerungsverträge beschreiben.

Zudem sehen die Leitlinien vor, dass die

Institute Exit-Strategien für den

Fall der Beendigung einer Auslagerungsvereinbarung über kritische Funktionen

vorsehen. Die EBA gibt in den Leitlinien detailliert vor, welche Anforderungen

die Institute dabei zu beachten haben.

Ab wann sind die neuen Leitlinien anzuwenden?

Die neuen

Leitlinien gelten ab dem 30. September 2019 für alle Auslagerungsverträge, die

ab diesem Zeitpunkt abgeschlossen, überprüft oder geändert werden, spätestens

jedoch ab dem 31. Dezember 2021. Neuverträge, die ab dem 30. September

abgeschlossen werden, sind also von Beginn an an die Regelungen in den EBA

Leitlinien auszurichten. Altverträge, die vor dem 30. September 2019 bestanden,

müssen auf die Regelungen der neuen Leitlinien angepasst werden, wenn sie nach

dem 30. September überprüft oder geändert werden, spätestens jedoch bis zum 31.

Dezember 2021.

Fazit

Die Leitlinien

werden einen einheitlichen Regelungsrahmen bezüglich aufsichtsrechtlicher

Anforderungen an Auslagerungen sowohl für Kreditinstitute als auch für

Zahlungsdienstleister schaffen. Die Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin)

setzt die Leitlinien in der Regel in deutsches Recht um, sodass davon

auszugehen ist, dass z.B. die Vorgaben der MaRisk entsprechend angepasst

werden. Darauf sollten sich die Institute einstellen und sowohl bestehende

Verträge als auch interne Prozesse entsprechend anpassen.

On January 7th 2019 the European Supervisory Authorities (ESAs) (consisting of ESMA, EBA and EIOPA) published as part of the European Commission’s FinTech Action Plan a joint report on innovation facilitators (i.e. regulatory sandboxes and innovation hubs). The report sets out a comparative analysis of the innovation facilitators established to date within the EU including the presentation of best practices for the design and operation of innovation facilitators.

We take the report as an occasion to present both innovation hubs and regulatory sandboxes in a two-part article. After we highlighted innovation hubs in Part 1, Part 2 will shed some light on regulatory sandboxes.

Regulatory sandboxes – What they are and what

their goals are

The EU Commission´s

FinTech Action plan provides for regulatory sandboxes to create an environment

in which supervision is specifically tailored to innovative firms or services. ESMA’s

joint report follows on from the FinTech Action plan and investigates the

previous equipment and experience with regulatory sandboxes.

In detail, a

regulatory sandbox provides a scheme to enable regulated and unregulated

entities to test, pursuant to a specific testing plan agreed and monitored by

the competent authority, innovative financial products, financial services or

business models under real regulatory conditions before they bring the products

to market.

The aim of a

regulatory sandbox is to provide a monitored space in which competent

authorities and firms can better understand the opportunities and risks

presented by innovations and their regulatory treatment through a testing phase.

Also, firms can assess the viability of innovative positions, in particular in

terms of their application of and their compliance with regulatory and

supervisory requirements. However, regulatory sandboxes do not entail the

disapplication of regulatory requirements that must be applied as a result of

EU law. On the contrary, the baseline assumption for regulatory sandboxes is

that firms are required to comply with all

relevant regulatory requirements applicable on the activity they are

undertaking. The main goal of the regulatory sandboxes, as with the innovation

hubs, is therefore to enhance the firms’ understanding of the relevant

regulatory issues and, on the other hand, to enhance the competent authorities’

understanding of innovative financial products.

Where they exist and who can participate

At the date of the

ESA report, five competent authorities reported operational regulatory

sandboxes: Denmark, Lithuania, Netherlands, Poland and UK. The sandboxes are

open to incumbent institutions, new entrants and other firms. Moreover, the

sandboxes are not limited to a certain part of the financial sector, rather

they are cross-sectored (e.g. banking, investment services, payment services

and insurances).

How does a regulatory sandbox work exactly?

Typically, regulatory sandboxes involve

several phases which can be described as (i) an application phase, (ii) a

preparation phase, (iii) a testing phase and (iv) an exit or evaluation phase.

In the following, we briefly describe the

steps taken in each phases either by the firm or by the competent authority.

Application

phase

Firms interested in participating on a

regulatory sandbox must submit an application by the competent authority. The

applications received are judged by the competent authority against set,

transparent, publicly available criteria. These criteria are, e.g. (i) the

scope of the propositions, i.e. does the firm’s business model to be tested in

the regulatory sandbox involve regulated financial services, (ii) the

innovativeness of the firm’s proposition and (iii) the readiness of the firm to

test its proposition. Whether the company is ready for a regulatory test phase

in the sandbox is judged on the basis whether or not the firm has, e.g.,

developed a business plan or has obtained the appropriate software license.

Preparation

phase

During the preparation phase, the competent authorities work with the firms deemed to be eligible to participate in the regulatory sandboxes to determine:

whether or not the proposition

to be tested involves a regulated activity. If this is the case and the firm

does not already hold the appropriate license, the firm will be required to

seek the appropriate license in order to progress to the testing phase,

if any operational requirements

need to be put in place to support the test (e.g. systems and controls,

reporting),

the parameters for the test

(such as number of clients, restrictions on serving specific clients,

restrictions on disclosure),

the plan for the engagement

between the firm and the competent authority during the testing phase.

Testing

phase

The testing phase allows sufficient

opportunity for the proposition to be fully tested and for the opportunities

and risks to be explored. Throughout the testing phase, the firm is expected to

communicate with the competent authority through a direct on-site presence,

meetings, regulator calls or pre-agreed written reports. According the ESAs

report, the supervision during the testing phase in a regulatory sandbox is

experienced as a more intense supervision by the competent authority than the

usual supervisory engagement outside the sandbox.

From the perspective of the competent

authority, the value of the testing phase in the regulatory sandbox can be

found in the opportunity to understand the application of the regulatory

framework with regard to the innovative proposition and in the opportunity to

built in appropriate safeguards for innovative propositions, for example with

regard to consumer protection considerations. On the other hand, the value for

the firms can be found in gaining better appreciation of the application of the

regulatory scheme and supervisory expectations regarding the innovative

propositions.

Evaluation

phase

In the evaluation phase, the firm either

submits to the authority a final report so that an assessment of the test can

be carried out, or the competent authority will evaluate the success of the

test by drawing on input provided by the firm. It should be noted that the test

can be considered a success in many ways. Thus, not only the result that the

product can be successfully established on the market under the tested

regulatory conditions can be regarded as a success, but also the recognition

that it is not possible for a proposition to be viably applied at the markets in

the light of the existing regulatory and supervisory obligations.

Why

is there no regulatory sandbox in Germany?

Unlike in Denmark, Lithuania, the Netherlands,

Poland and the UK, the German Federal Financial Supervisory Authority (Bundesanstalt für

Finanzdienstleistungsaufsicht – BaFin)

has not set up a regulatory sandbox in Germany. In the past, BaFin promoted the

view that each market participant needs to observe all regulatory requirements.

One of the reasons behind that was and is the customer protection and equal

treatment of companies. BaFin cites the fact that the sandbox model promotes

conflicts of interest as the main reason for this:[1]

after all, how would a supervisor behave if a FinTech, which BaFin had

previously taken care of in its sandbox, did not treat his customers the way it

should?[2]

Upshot

Regulatory sandboxes offer interested companies a good opportunity to test the products they develop under real regulatory conditions and in a supervisory environment specially tailored to innovative companies and therefore to better understand all (regulatory) possibilities and risks on the innovative product. It should be emphasized though that regulatory sandboxes do not apply a supervision light; rather all regulatory requirements must be fulfilled, especially with regard to a required authorisation. However, precise testing under real regulatory conditions and close monitoring by the supervisory authority can provide companies with important insights into their innovative products.

Vermögenswerte von Alternativen Investmentvermögen (AIF) werden regelmäßig bewertet. Die Anforderungen, die eine Kapitalverwaltungsgesellschaft (KVG) gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erfüllen muss, wenn sie zur Bewertung der Vermögensgegenstände des von ihr verwalteten AIF einen externen Bewerter bestellt, sind in § 216 des Kapitalanlagegesetzbuch (KAGB) geregelt. Die gesetzlichen Anforderungen werden durch das BaFin Rundschreiben 07/2015 (WA) konkretisiert, das zwar unmittelbar nur für die Bestellung externer Bewerter für Immobilien und Immobilien-Gesellschaften gilt; die darin dargelegten Grundsätze können jedoch entsprechend bei der Bestellung externer Bewerter für andere Vermögensgegenstände Anwendung finden. Am 22. November 2018 hat die BaFin den Entwurf ihrer Überarbeitung des Rundschreibens (abrufbar unter ) öffentlich konsultiert und am 11. Januar 2019 nach den Stellungnahmen nochmal angepasst.

Dieser Beitrag stellt zunächst den Regelungszweck und die Anwendbarkeit des § 216 KAGB dar, bevor die Regelungsentwürfe der BaFin zur Konkretisierung dieser Vorschrift im Überblick dargestellt werden.

Die Bewertung der AIF-Vermögengegenstände nach § 216 KAGB

§ 216 KAGB stellt Anforderungen an die Personen auf, die die Bewertung der Vermögensgegenstände eines Fonds durchführen. Die Bewertung dient dem Schutz der (potentiellen) Anleger des Fonds. Denn sie ist maßgeblicher Bezugspunkt für die Frage, welchen Wert ein Anteil an dem Fonds hat, also welchen Zeichnungspreis der Anleger zur Investition in den Fonds aufbringen muss, und welchen Rückgabepreis er bei Rückgabe seiner Fondsanteile erhält. Daher schreibt § 217 KAGB vor, dass eine Bewertung der Vermögensgegenstände regelmäßig, jedoch mindestens einmal im Jahr vorzunehmen ist.

Die Bewertung kann dabei entweder durch einen externen Bewerter, der von dem Fonds unabhängig ist, oder von der KVG selbst vorgenommen werden. Letzteres setzt dabei aber voraus, dass die Bewertungsaufgabe unabhängig von den anderen Aufgaben der KVG ist und keine Interessenskonflikte durch die „interne Bewertung“ hervorgerufen werden. Auch die Verwahrstelle kann die Bewertung grundsätzlich vornehmen, soweit die Bewertung unabhängig von ihrer Verwahrfunktion erfolgt.

Anwendbarkeit der Bewertungsvorschriften aus § 216 KAGB

Die Vorschriften des § 216 KAGB sind auf alle im KAGB vorgesehenen Fondsarten anwendbar. Unmittelbar gilt § 216 KAGB zwar nur für offene Publikums-AIF, also Fonds, deren Anteile von jedermann erworben und mind. einmal jährlich zurückgegeben werden können. Die Regelung findet auch Anwendung auf Immobilien-Sondervermögen; insoweit stellt § 250 KAGB allerdings einige Modifikationen und Ergänzungen auf, wie z.B. dass die Bewertung zwingend durch zwei externe Bewerter erfolgen muss. Durch entsprechende Verweise findet § 216 KAGB auch auf geschlossene Publikums-AIF sowie auf offene und geschlossene Spezial-AIF Anwendung. Geschlossen ist ein Fonds, wenn die Anteile vor Ablauf einer bestimmten Laufzeit nicht zurück gegeben werden können. Spezial-AIF sind Fonds, die nur an professionelle oder semi-professionelle Anleger vertrieben werden dürfen. Es handelt sich dann entweder um sog. institutionelle Anleger wie z.B. Versicherungen oder Anleger, die mindestens 200.000 EUR investieren und über ein gewisses Sach- und Erfahrungswissen verfügen.

Anforderungen an die Bestellung eines externen Bewerters nach § 216 Abs. 2 KAGB

Zur Anzeige der Bestellung eines externen Bewerters ist das Formular der BaFin „Anzeigeschreiben zur Bestellung eines externen Bewerters“ (abrufbar in der neuen Entwurfsfassung unter von der KVG zu verwenden und der BaFin zuzuleiten. § 216 Abs. 2 KAGB regelt, was die KVG in diesem Zusammenhang der BaFin anzeigen muss. Diese Anzeigepflichten sowie die jeweiligen Konkretisierungen durch die BaFin stellen wir im Folgenden im Überblick dar.

Regulierung des externen Bewerters

Der externe Bewerter muss entweder einer gesetzlich anerkannten obligatorischen berufsmäßigen Regulierung, Rechts- und Verwaltungsvorschriften oder berufsständischen Regelungen unterliegen.

Als Beispiel für Rechts- und Verwaltungsvorschriften, die die Berufsausübung regeln, führt die BaFin § 36 der Gewerbeordnung (GewO) für öffentlich bestellte Sachverständige an. Die Vorschrift regelt die Bestellung, die Befugnisse und die Verpflichtungen der Sachverständigen. Berufsständischen Regelungen unterliegen hingegen alle Berufe, die in berufsständischen Körperschaften des öffentlichen Rechts, wie zum Beispiel in der Wirtschaftsprüfungskammer, organisiert sind. Die Berufsständischen Regelungen können dabei z.B. die Berufszulassung an ein bestimmtes Eignungsverfahren knüpfen oder die Berufsausübung regeln, in dem sie z.B. Standards für die Wertermittlung des Vermögensgegenstandes oder die Aus- und Fortbildung der Mitglieder regeln.

Bei der BaFin einzureichen sind die Nachweise über die Regulierung des externen Bewerters, also z.B. der Nachweis über seine öffentliche Bestellung oder seine Bestellung als Wirtschaftsprüfer.

Berufliche Garantien

Der externe Bewerter muss bestimmte berufliche Garantien vorweisen, um die Bewertungsfunktion wirksam ausüben zu können. Das umfasst zunächst das Vorhandensein von ausreichend Personal und technischen Ressourcen. Daher sind die Personen, die die Vermögensbewertung durchführen werden, zu benennen. Über die ausreichende technisch-organisatorische Ausstattung ist eine Erklärung abzugeben.

Weiter muss der externe Bewerter nachweisen, über ein adäquates Bewertungsverfahren zu verfügen, indem er z.B. die internen Abläufe der Bewertung sowie eine Prozessbeschreibung vornimmt. Zudem muss der externe Bewerter fachlich geeignet und zuverlässig sein. Das kann er der BaFin nachweisen, indem ein lückenloser Lebenslauf inklusive der Kenntnisse im Immobilienwesen, ein Führungszeugnis, ein Auszug aus dem Gewerbezentralregister, eine Straffreiheitserklärung und eine Erklärung über die ausreichende berufliche Erfahrung vorgelegt werden.

Beachtung der Auslagerungsregelungen

Auch wenn die Bestellung eines externen Bewerters kein Auslagerungsverhältnis, sondern eine Beauftragung darstellt, ordnet § 216 Abs. 2 KAGB die Einhaltung einiger Vorschriften, die die Auslagerung betreffen, an.

So muss die Bestellung des externen Bewerters aus einem objektiven Grund gerechtfertigt sein. Das Vorliegen eines objektiven Grundes wird vermutet, soweit gesetzlich nur eine externe Bewertung der Vermögensgegenstände vorgesehen ist (z.B. in § 231 Abs. 2 und § 250 KAGB). Weiter muss nachgewiesen werden, wie die ordnungsgemäße Bewertung durch den externen Bewerter überwacht wird und welche vertraglichen Kündigungsrechte bestehen. Die Unabhängigkeit des Bewerters darf durch die Überwachungsmaßnahmen jedoch nicht beeinträchtigt werden. Es muss auch nachgewiesen werden, dass eine wirksame Beaufsichtigung der KVG durch die BaFin nicht durch die externe Bewertung beeinträchtigt wird. Das ist dann der Fall, wenn die KVG den externen Bewerter vertraglich verpflichtet, im Rahmen der Wahrnehmung seiner Aufgabe mit der BaFin sowie dem Abschlussprüfer der KVG und des AIF zu kooperieren und Zugang zu den mit der externen Bewertung zusammenhängenden Daten zu gewähren.

Juristische Person oder Personenhandelsgesellschaft als externer Bewerter

Wird eine juristische Person oder Personenhandelsgesellschaft als externer Bewerter bestellt, gelten die Anforderungen von § 216 KAGB bezogen auf die juristische Person oder Personenhandelsgesellschaft. Während einige der von § 216 KAGB geforderten Nachweise auch dann ohne Weiteres möglich sind, wie z.B. der Nachweis personeller und technischer Ressourcen, sind andere Voraussetzungen, wie z.B. die Unabhängigkeit und fachliche Eignung, personenbezogen. Die personenbezogenen Voraussetzungen müssen für die jeweilige natürliche Person, die bei der juristischen Person bzw. Personenhandelsgesellschaft beschäftigt ist und die Bewertung vornimmt, jeweils in einem getrennten Anzeigeschreiben der BaFin angezeigt werden.

Fazit

Die Anforderungen von § 216 Abs. 2 KAGB bzgl. der Anzeige der Bestellung eines externen Bewerters durch die KVG werden von den (Entwurfs-) Regelungen der BaFin erläutert und konkretisiert. Dadurch wird eine Ausfüll- und Bearbeitungshilfe für das Anzeigeschreiben bereitgestellt, was dessen Handhabung deutlich erleichtert dürfte.